{kind=link}

Báo cáo thị trường Bất động sản Nhà ở TPHCM và vùng phụ cận quý III/2022 vừa được Tập đoàn dịch vụ bất động sản DKRA (DKRA Group) công bố với chủ đề “Phá băng nhà ở xã hội”, đặt ra nhiều vấn đề cần giải quyết nhằm giải tỏa vướng mắc liên quan nhà ở xã hội (NOXH).

Theo DKRA Group, cơ chế – chính sách phát triển NOXH còn tồn tại những nội dung chưa đáp ứng nhu cầu thực tiễn, chưa được điều chỉnh – bổ sung kịp thời như: quy trình thủ tục hành chính khá phức tạp, thời gian xin cấp phép đầu tư quá dài, thậm chí 1 thủ tục có thể dài đến 3 năm; các chính sách ưu đãi và hỗ trợ vốn vay chưa đủ hấp dẫn để thu hút chủ đầu tư triển khai các dự án NOXH.

Điều này làm cho quá trình xác định giá thành sản phẩm mất nhiều thời gian hơn, gây ảnh hưởng đến tiến độ triển khai dự án. Bên cạnh đó, quy định khung giá căn hộ thuộc dự án NOXH không vượt quá 16 triệu đồng/m2 không còn phù hợp trong bối cảnh thị trường hiện nay, khi chi phí đầu vào liên tục tăng cao; chủ đầu tư phải dành 20% quỹ đất phát triển NOXH nhưng lợi nhuận phát triển lại bị giới hạn ở mức 10% tổng chi phí đầu tư, khiến loại hình này trở nên kém hấp dẫn,…

Do đó, hầu hết chủ đầu tư lựa chọn phương án nộp phí, lệ phí cho phần diện tích đất dùng làm NOXH thay vì triển khai dự án để tối ưu hiệu quả kinh doanh.

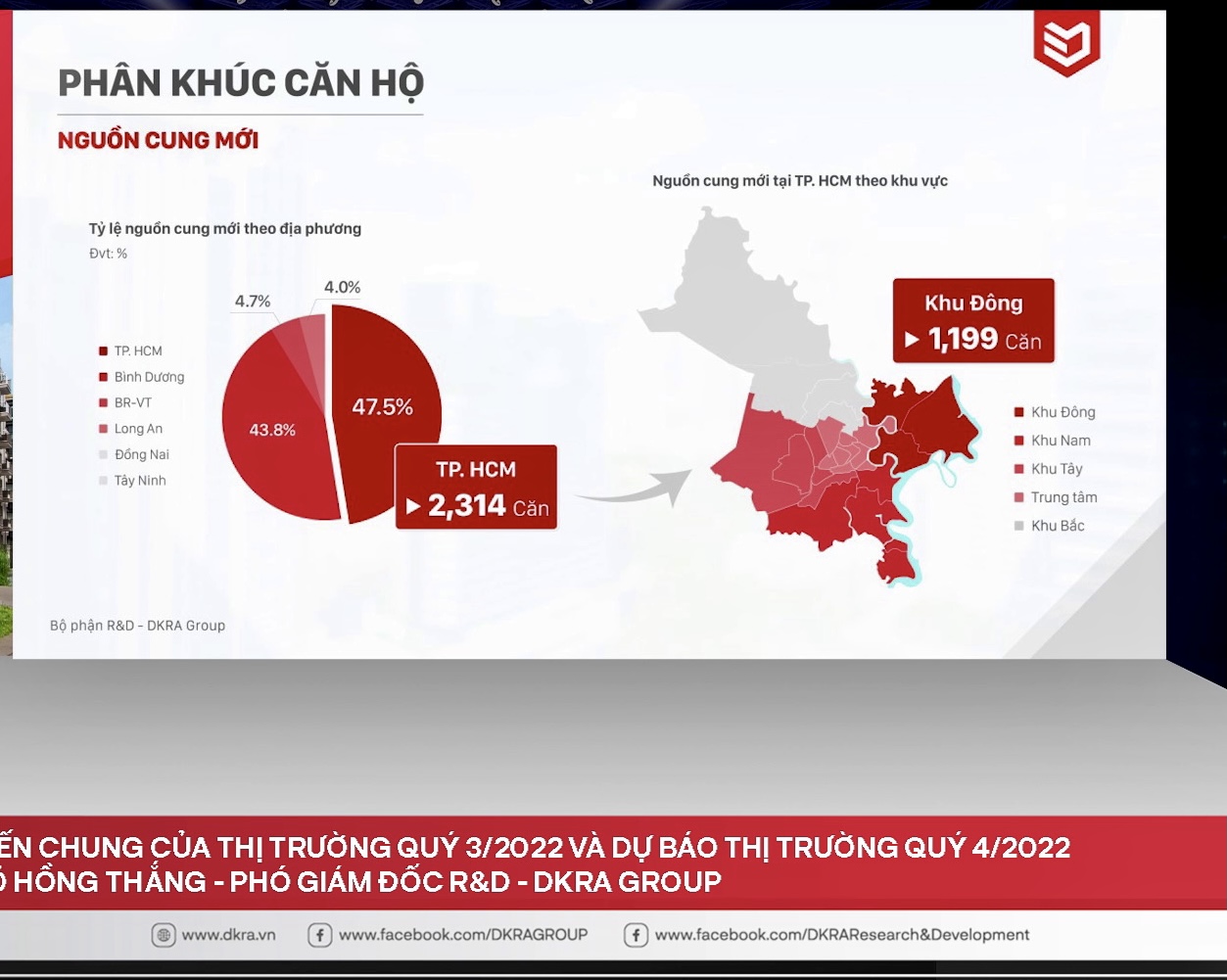

Biểu đồ dữ liệu phân căn hộ quý III/2022 của DKRA Group

Đối với người mua nhà, khả năng tiếp cận sản phẩm NOXH bị hạn chế trên nhiều phương diện do thông tin về các dự án NOXH hiện nay chưa được công bố rộng rãi, quy trình thẩm định, chọn đối tượng kéo dài và xét duyệt phức tạp trong các gói vay ưu đãi mua NOXH. Chưa kể, điều kiện ràng buộc thời gian sở hữu từ đủ 5 năm mới cho phép người mua sang nhượng lại căn hộ là quá dài,…

Theo bà Lương Thị Thanh Huyền – Trưởng Phòng Pháp lý DKRA Group, doanh nghiệp và khách hàng cần được rút ngắn thời gian xét duyệt hồ sơ, thủ tục pháp lý xây dựng dự án cũng như hồ sơ mua nhà. Đồng thời, Nhà nước cần nghiên cứu, xây dựng lại khung lợi nhuận phù hợp cho doanh nghiệp thay vì mức 10%/tổng chi phí đầu tư như hiện tại để thu hút các chủ đầu tư tham gia vào thị trường.

Về lâu dài, Việt Nam cần triển khai chương trình nhà ở quốc gia, đẩy nhanh việc sửa đổi các quy định pháp luật liên quan và bổ sung quỹ đất xây dựng NOXH độc lập tương tự các nước phát triển. Đồng thời, quan tâm xây dựng hành lang pháp lý xét duyệt đối tượng được mua NOXH phù hợp với đặc thù từng khu vực, địa phương và vấn đề hỗ trợ doanh nghiệp, người mua tiếp cận với nguồn vốn vay có lãi suất ưu đãi… để “phá băng” XOXH.

Ngoài ra, thống kê của DKRA Group cũng cho thấy quý III vừa qua, thị trường bất động sản nhà ở TP HCM và vùng phụ cận có nhiều thay đổi. Theo đó, nguồn cung lẫn lượng tiêu thụ trong quý III/2022 có sự sụt giảm so với quý trước ở hầu hết các phân khúc.

Ở phân khúc đất nền ghi nhận 9 dự án mở bán với nguồn cung khoảng 1.057 sản phẩm, giảm 65,6% so với quý II. Lượng tiêu thụ đạt khoảng 550 nền, tương đương 52% nguồn cung mới, giảm 77,8% so với quý trước. TP HCM tiếp tục khan hiếm nguồn cung, nguồn cung tập trung chủ yếu ở thị trường Bình Dương khi chiếm hơn 59% nguồn cung mới. TP HCM, thị trường tiếp tục khan hiếm nguồn cung mới.

Còn phân khúc căn hộ trong đón nhận nguồn cung mới khoảng 4.873 căn đến từ 31 dự án mở bán, giảm 63,8% so với quý II/2022. Tỷ lệ tiêu thụ đạt khoảng 52% nguồn cung mới, tương đương 2.531 căn, giảm 77,5% so với quý trước. Thị trường TP HCM và Bình Dương chiếm 91,2% tổng lượng căn hộ mở bán mới trong quý. Giá bán sơ cấp bình quân tăng từ 5% – 8% so với quý trước, cá biệt một số dự án tại khu Đông ghi nhận mức tăng giá sơ cấp lên đến 12% – 16% so với thời điểm cuối năm 2021.

Nhà phố, biệt thự khu vực TP HCM và vùng phụ cận ghi nhận khoảng 3.081 căn, tăng 22,4% so với quý trước. Tuy nhiên, tỷ lệ tiêu thụ chỉ đạt 47%, tương đương 1.449 căn. Nguồn cung mới tập trung chủ yếu ở Đồng Nai, Bình Dương, Long An chiếm 85% tổng nguồn cung toàn thị trường. Giá bán sơ cấp tăng 5% – 8% so với giai đoạn trước đó do áp lực của chi phí nguyên vật liệu, lạm phát, lãi suất tăng, kiểm soát tín dụng và phát hành trái phiếu đối với lĩnh vực bất động sản,…

DKRA Group dự báo nguồn cung mới của phân khúc đất nền trong 3 tháng cuối năm sẽ tăng nhẹ, đạt khoảng 1.500 – 2.000 nền, tập trung chủ yếu ở các thị trường vùng ven TP HCM như Bình Dương, Đồng Nai và Long An.

Theo Báo Người Lao Động (www.nld.com.vn)