{kind=link}

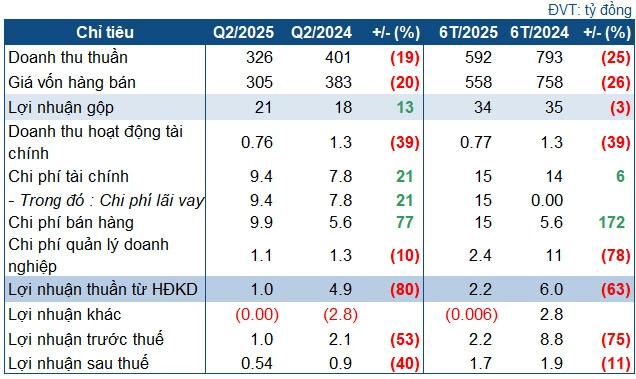

CTCP Đầu tư TDG Global (HOSE: TDG) vừa công bố báo cáo tài chính quý 2/2025 với tình hình kinh doanh không mấy lạc quan. Doanh thu thuần trong quý 2 của công ty chỉ đạt 326 tỷ đồng, giảm 19% so với cùng kỳ năm trước. Sự sụt giảm này đến từ nhiều yếu tố, trong đó có sự giảm 20% về giá vốn hàng bán, giúp lãi gộp tăng nhẹ 13% lên 21 tỷ đồng.

Tuy nhiên, các khoản chi phí của công ty lại tăng mạnh, làm giảm lợi nhuận đáng kể. Cụ thể, chi phí tài chính tăng 21%, chi phí bán hàng tăng 77% so với cùng kỳ năm trước. Những khoản chi phí tăng cao này đã bào mòn số lãi của công ty, khiến TDG chỉ đạt lãi sau thuế 540 triệu đồng, giảm 40% so với cùng kỳ năm trước.

Trước đó, tại Đại hội đồng cổ đông thường niên 2025, TDG đã đặt kế hoạch tăng trưởng lợi nhuận 50% so với thực hiện năm 2024. Tuy nhiên, tính đến hết quý 2, tình hình kinh doanh của TDG vẫn chưa có nhiều cải thiện. Sau 6 tháng, doanh nghiệp đạt 592 tỷ đồng doanh thu thuần, giảm 25% so với cùng kỳ và lãi sau thuế 1,7 tỷ đồng, giảm 11%. Những con số này chỉ tương ứng 30% mục tiêu doanh thu và 18% mục tiêu lãi sau thuế cho cả năm.

Về tình hình tài chính, tổng tài sản của TDG đến cuối tháng 6 đạt 873 tỷ đồng, tăng nhẹ so với đầu năm, với 508 tỷ đồng là tài sản ngắn hạn. Tiền mặt và tiền gửi giảm 41% còn 52 tỷ đồng, trong khi tồn kho tăng 30% đạt 251 tỷ đồng. Về phía nguồn vốn, nợ phải trả ngắn hạn chiếm phần lớn, ghi nhận 518 tỷ đồng, tăng 8%. Nợ vay ngắn hạn đạt 387 tỷ đồng, tăng 12%.

Các chỉ số tài chính cũng cho thấy công ty đang có rủi ro trong việc thanh toán các khoản nợ đến hạn. Tỷ suất thanh toán nhanh và hiện hành lần lượt là 0,5 lần và gần 1 lần. Điều này cho thấy TDG cần phải cải thiện tình hình tài chính và quản lý dòng tiền để đảm bảo khả năng thanh toán nợ trong thời gian tới.

Trước những con số không mấy lạc quan này, cổ đông và nhà đầu tư đang tỏ ra quan ngại về tương lai của TDG. Việc cải thiện tình hình kinh doanh và quản lý tài chính sẽ là thách thức lớn cho ban lãnh đạo công ty trong thời gian tới.